Finanzen Steuern Recht

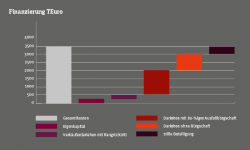

Finanzierung der Übernahme ist Dreh- und Angelpunkt

Immer mehr übergabebereite Unternehmer stehen immer weniger übernahmewilligen Jungunternehmern gegenüber. Müssen Unternehmen aufgeben, weil kein passender Nachfolger gefunden wurde, ist dies nicht nur für den Inhaber schmerzlich. Es hat auch für dessen Mitarbeiter sowie für den Wirtschaftsstandort Hamburg insgesamt erhebliche Konsequenzen.

Hamburg 2018/2019 | Michael Feldmeier, Hamburg